來源:華泰證券

據華泰證券數據,中成藥行業增速自2015年起連續兩年低于10%,在新藥銳減、醫保控費、銷售合規等壓力,2018年中成藥將維持疲態。

(表1:中藥行業及醫藥行業的政策分析)

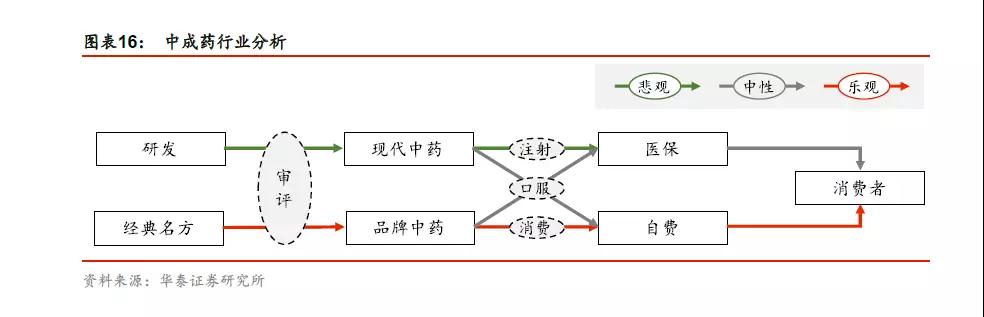

(表2:中成藥行業分析)

▍高壓困境

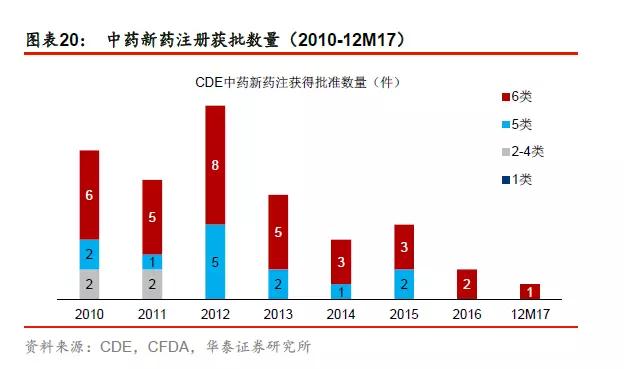

1、新藥審批從嚴,研發風險高企。

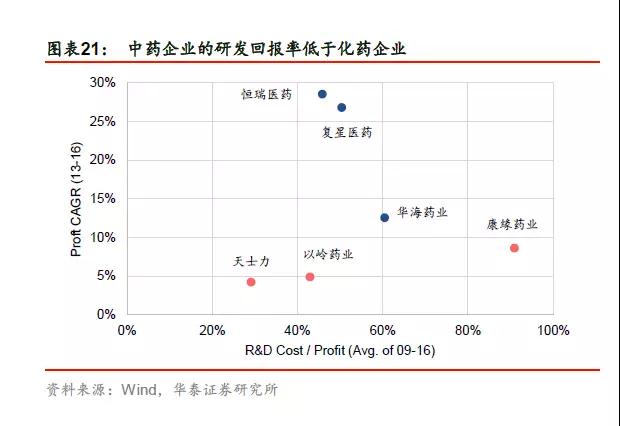

企業層面:研發回報率低,等待審批新規。因多無確切臨床證據,中藥產品的銷售首要取決于推廣能力而非產品療效,導致研發回報率低迷,康緣等研發型企業的研發對利潤的貢獻較低;結合監管謹慎態度,多數企業選擇等待經典名方等審批新規。

(表3:中藥企業的研發回報率低于化藥企業)

(表4:中藥新藥注冊獲批數量)

(表5:中藥新藥注冊審批數量)

監管層面:打壓現代劑型,回歸傳統用法。上一輪中藥現代化大潮催生諸多注射劑獨家大品種,而其銷售回扣高、安全性存疑,近年來成為國家打壓的對象,頂層審批態度回歸謹慎,轉而鼓勵傳統用法,包括保留飲片加成、經典名方等。

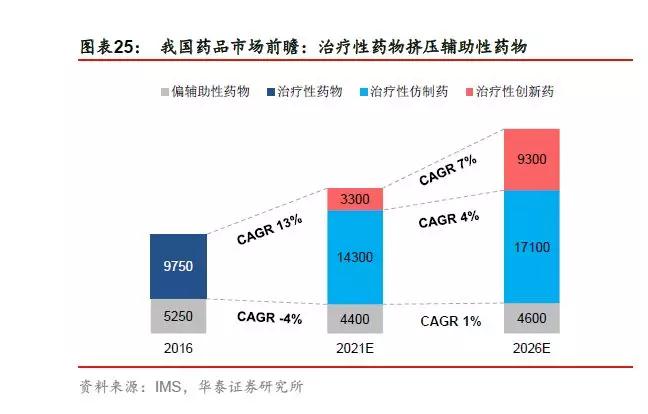

(表6:治療性藥物擠壓輔助性藥物)

(表7:中藥注射劑:壓力增大,份額下滑)

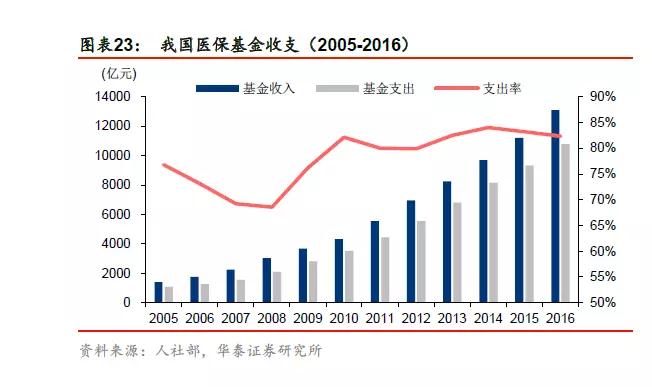

2、醫保收支維持緊張:平穩運行,內部分化。

醫保控費途徑多樣、目的單純,途徑包括打壓非臨床急需品種(如輔助用藥監控)與高回扣帶金銷售藥品(如限制中藥注射劑),目的則是推動用藥結構合理化(保障優效新藥的可及性,進而維系創新研發利益)。

(表8:我國醫保基金收支)

(表9:醫保基金支出增速與藥品銷售額增速變化)

預計這一趨勢還將延續,藥品的長期分化還將持續,治療性產品尤其是創新藥將得到政策扶持,而輔助性產品將受到打壓,中藥作為典型的偏輔助性藥物,醫保控費壓力長期存在。

▍新的曙光

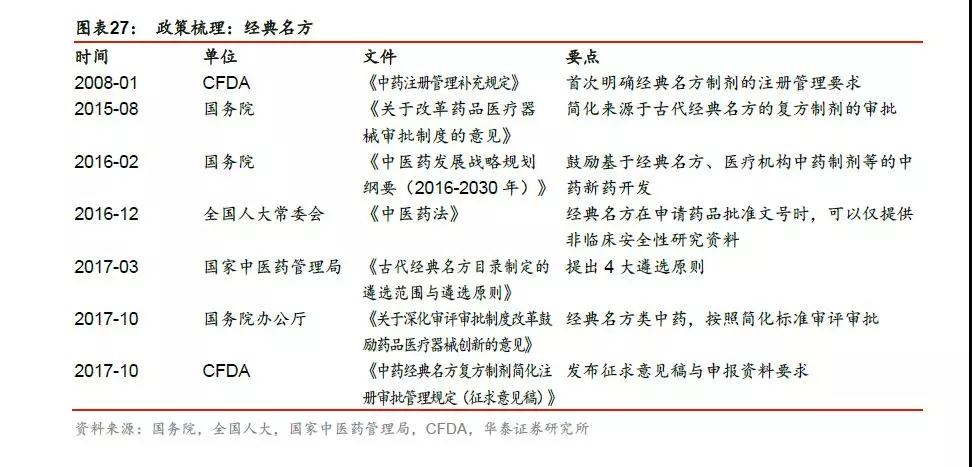

1、供給端破局:經典名方有望重塑格局。

經典名方源自頂層、有序執行。預計執行力度或超預期,并可能顛覆中成藥格局。經典名方的篩選原則是“源于古代、沿用至今、療效確切、具有特色”,首批目錄囊括 100首方劑,預計首批目錄有望于 2018 年公布。

(表10:政策梳理,經典名方)

關于經典名方的三點預測

病種市場潛力大:我們推斷首批 100 首方劑中 20-30 個品種市場潛力較大,且集中在慢病用藥,涵蓋腫瘤輔助治療、胃腸道疾病等領域;

實際銷售企業少:絕大部分中藥企業在質量標準上有歷史欠賬,而經典名方大概率會將質量標準定得足夠高,以致于進入的企業足夠少;

配套措施逐步落地:不必過分擔憂醫保、招標等配套政策,經典名方自上而下,且符合藥監總局對中成藥的引導思路,配套政策可能會像一致性評價一樣超預期。

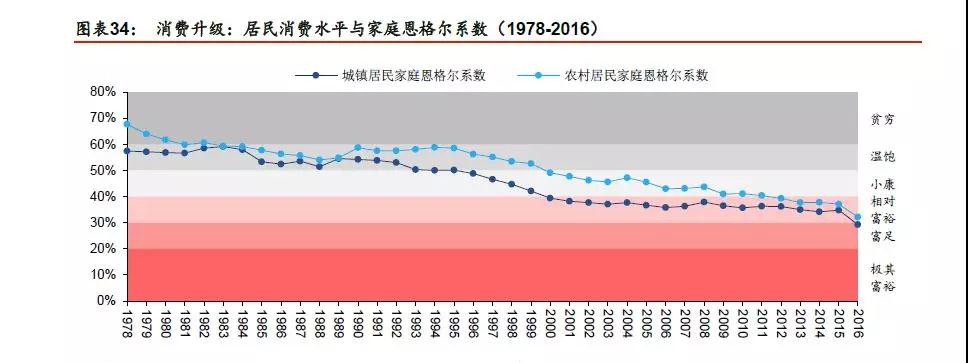

2、支付端破局:消費轉向個體支付

根據國家統計局數據,2016 年我國城鎮居民家庭恩格爾系數低于 30%,已進入富足階段(聯合國組織標準),下滲到醫藥領域可體現為:1)未進入醫保的創新藥迅速上量;2)高端中藥消費品銷售持續增長;3)高端民營連鎖就診人次增加。

(表11:居民消費升級)

(表12:中成藥行業利潤與利潤率)

(表13:中成藥行業收入與增速)